オーナーズ

オーナーズ

話題の「NISA(ニーサ)」と「iDeCo(イデコ)」選ぶならどっち?違いやメリットをご紹介! 2023年 08月 24日

よく耳にするようになった「NISA」と「iDeCo」。

これから始めるなら、どちらを選べばよいのでしょうか?

ライフスタイルや目的によっての選び方や、

2024年から新しくなるNISAの制度について、ご紹介します。

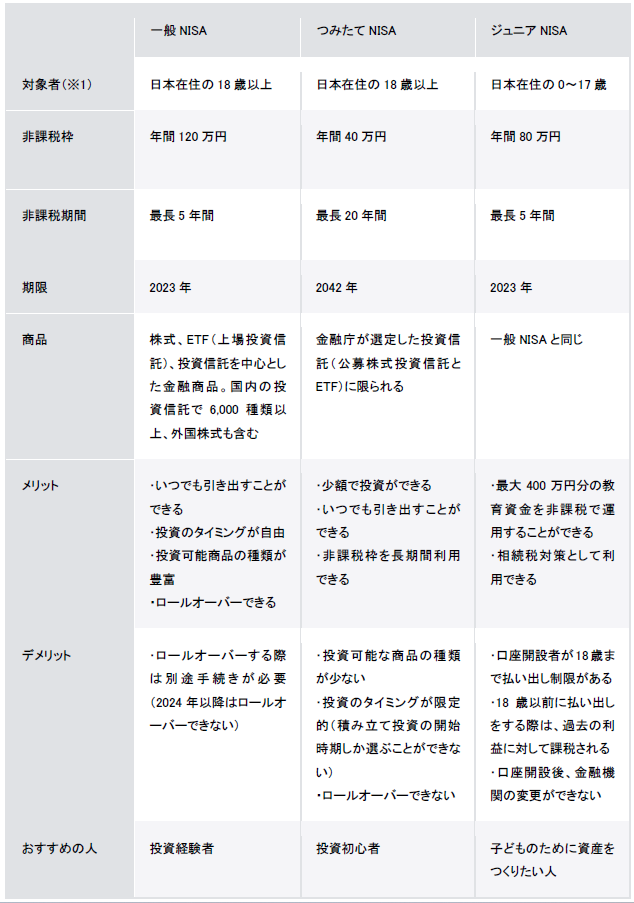

【NISAとは?】

NISAとは、投資をした際にかかる税金を一定金額まで免除する、少額の非課税投資のこと。

そして、2023年現在で、「一般NISA」「つみたてNISA 」「ジュニアNISA」の3つあります。

ただ、「一般NISA」と「つみたてNISA」は、2023年末で口座開設が終了し、2024年以降は、新NISAがスタートします。ジュニアNISAも2023年末で廃止となっています。

分かりやすく、表にしてみました。

※ロールオーバー:新しいNISAの非課税投資枠への移管

※2023年末までに現行の一般NISAまたはつみたてNISAで投資した商品は、2024年以降の新NISAとは別枠で、現行制度の非課税枠が適用されます。ただし、ロールオーバーは不可となります。

【NISAのメリット】

投資は利益が出た場合、その利益に対して20.315%の税金がかかります。NISAで運用をした場合は、一般NISAは5年、つみたてNISAは20年の運用期間中は、運用で得た利益(分配金と譲渡益)に対しては非課税となります。

【NISAのデメリット】

NISAは投資なので、元本割れの恐れがあります。

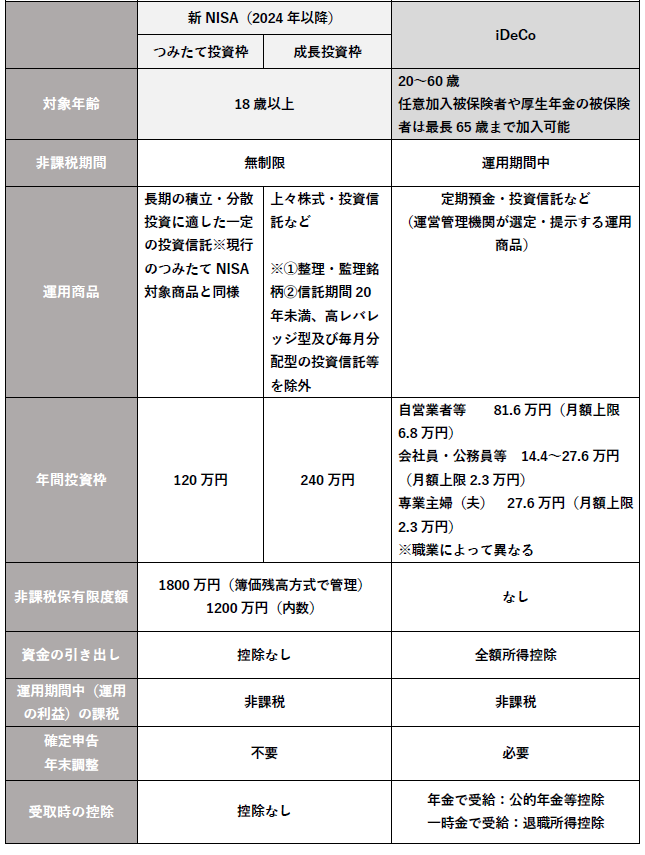

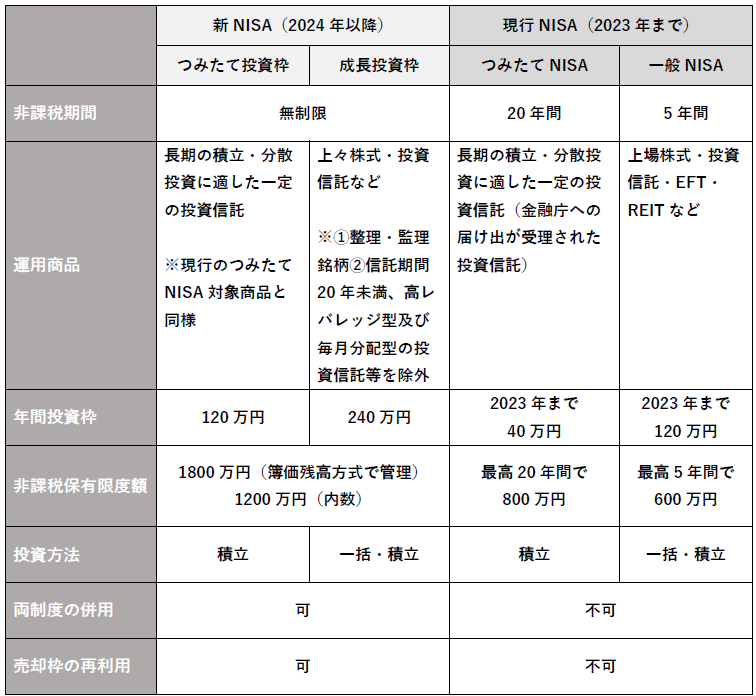

【今のNISAと新NISAの違いって何?】

新NISAと現行NISAで違うところを表にしてみました!

新NISAは今の「NISA」の投資枠がぐっ広がった感じですね。よりたくさんの投資による資産運用を非課税でできるための資産形成への期待感が高まります。

新NISAは2024年1月1日から始まる予定です。

既にNISAを使っている方でも、新NISAの1,800万円の非課税枠は変わらないのも嬉しいですね。

【NISAと積立NISAの違い】

まず、株式に投資したい場合は、「NISA」になります。

そしてNISAは、購入した株式を5年以内に売ることや、年間120万円の範囲で複数の銘柄を新規購入することはできますが、同じ年に売った分の枠を新たな買い付けに充てることはできないので、頻繁に売買したい方にはあまり向いていないようです。

お気に入りの企業や高配当の企業の株を買い、中期的に持っておきたいと考える人に、NISAは良さそうですね。

一方の「つみたてNISA」は、株式投資はできません。

つみたてNISAの非課税投資枠の年間40万円は、12カ月で割るとひと月3万3000円程度。若い世代への投資への参入をうながすためにつくられたとか。

なので、金融庁が中長期的に安定して運用できると判断した投資信託・ETFで運用するかたちです。

では、次にiDeCoについて見ていきましょう。

【iDeCoとは?】

iDeCo(イデコ)とは、個人で積み立てる国民年金や厚生年金とは別に、老後資金づくりを目的としたものです。

また、節税面でのメリットが大きいのも特徴です。

【iDeCoのメリット】

iDeCoのメリットのひとつは、税制優遇です。掛金が全額所得控除の対象となり、確定申告や年末調整で申告すれば、税負担を減らすことができます。

あと嬉しいのが、運用で得た収益も非課税です。

さらに、給付受け取りの際も税制優遇があります。

給付金の受け取り方は2通りあり、ひとつは5年以上20年以下の期間で分割して受け取る年金方式、もうひとつは一括で受け取る一時金方式です。年金方式の場合は「公的年金等控除」、一時金方式の場合は「退職所得控除」として控除を受けます。

【デメリット】

iDeCoで積み立てたお金は、原則60歳になるまで受け取ることができません。

また、60歳で受け取るには、加入日から10年以上が経過していることが必要です。(60才以降に加入する場合は、5年を経過した日から受け取りが可能です)

そのため、いつで自由に受け取れないので注意が必要です。

iDeCo開始には、銀行や証券会社でiDeCo口座を作る必要があり

開設の手数料と、口座維持のために毎月加入者手数料や運営管理手数料が必要になります。

また、iDeCoもNISA同様、元本割れを起こすことがあります。

【まとめると・・・】

NISAは投資による資産運用、iDeCoは老後を見据えた個人運用の年金で、節税効果を期待できる制度。そして、NISAとiDeCoは併用で運用が可能です。

ただNISAは、2023年末までの一般NISAとつみたてNISAは併用できないので、一般NISAもしくは、つみたてNISAどちらかで運用になります。

2024年からの新NISAとiDeCo違いについてくわしく比較したのが下の表です。

【結局、NISAとiDeCo、どっちがいいの?】

一般NISAに向いているのは、ある程度の投資知識があり、株式投資で株主優待や配当金が欲しい人、まとまった額を一括で投資したい人です。

一方つみたてNISAは、投資の初心者や、少額から始めたい人、数年後~20年後に必要な資産を積み立てたい人が良さそうです。

また、iDeCoは自営業やフリーランスの人、老後の暮らしを支える資金を準備したい人にオススメです。掛金全額が所得控除の対象になるという特性上、所得が多い人ほど節税効果の恩恵を受けられることになります。

【さいごに】

iDeCoとNISA、それぞれメリットやデメリット、また制度の違いもいろいろありましたね。

2024年からの新しいNISAは非課税期間も無期限になり、従来のNISAより長期にわたり運用が可能になります。このタイミングで、ご自身にあわせた将来の備えや資産運用について見なおしてみるのもいいですね。

野村工務店では、さまざまな税制度における優遇など、気になるファイナンス情報や将来の資金計画のご相談もあわせてご対応いたします。ぜひお気軽にご相談ください。

代表電話番号 072-893-5588

◎ご相談窓口…フリーダイヤル0120-62-5588(9:00~17:00)