オーナーズ

オーナーズ

住宅ローンの「諸費用」って何?「どこで借りるのがいい?」を解説! 2023年 06月 20日

住宅ローンの「諸費用」って何?「どこで借りるのがいい?」を解説!

家を購入する際に利用する住宅ローンは、金利以外に、実は「諸費用」というものがかかってきます。まずは、諸費用の内訳と、おおよその金額について見ていきましょう。

さらに、諸費用は銀行によって違うので、どこで借りるのかがお得なのかあわせて考えてみましょう。

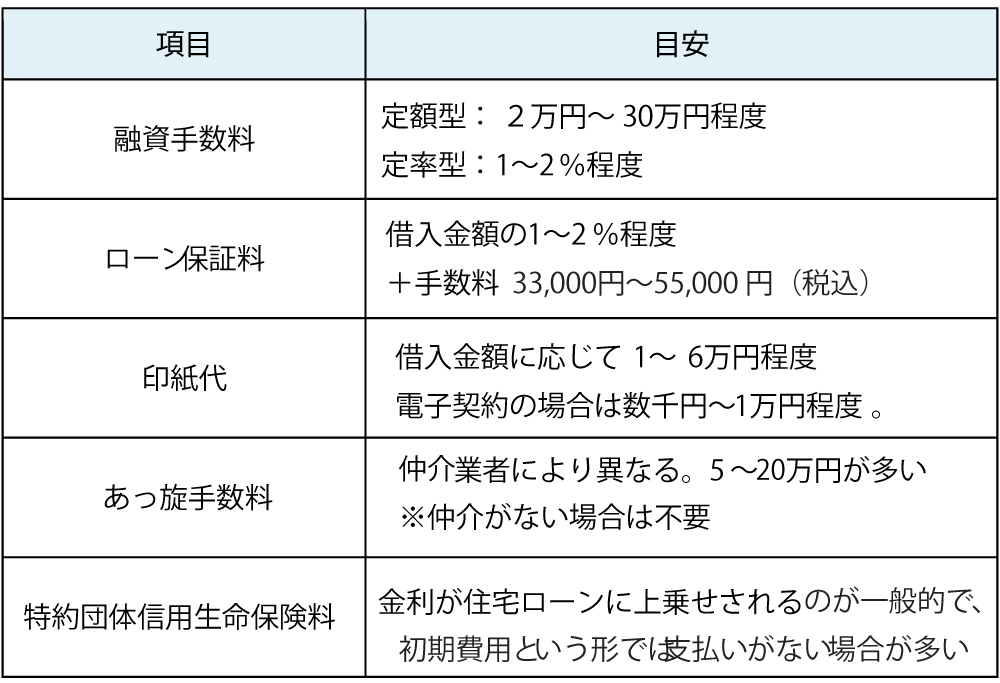

【住宅ローン諸費用】

-

融資手数料

融資手数料とは、金融機関が住宅ローンを提供する際に、手続きや審査にかかる費用として定めた手数料のことです。融資手数料は金融機関によって異なります。定額制では3万3千円~33万円と幅が広く、定率型では「融資額の2.2%」といったものもあります。 -

ローン保証料

ローン保証料とは、住宅ローンの連帯保証人を立てる代わりに保証会社に支払う費用です。ローン保証料には、支払い方が一括の「外枠方式」と、毎月の金利に上乗せされる「内枠方式」があります。 例えば、借入金額3,000万円・借入期間35年でローン保証料が60万円だった場合(外枠金利0.6%、内枠金利0.8%の場合)だと、毎月の返済額は、外枠が79,208円、内枠が81,918円で、毎月の支払額の差は2,710円となります。 また、ローン保証料には、33,000円〜55,000円(税込)程度の事務手数料が発生します。 -

印紙代

契約書や領収書など取引にかかる書類に対して課される税金のことです。住宅ローン借り入れ金額によりますが、おおよそ2~6万円の印紙代がかかります。例えば、借り入れが3000万円の場合、「1000万円を超え5000万円以下のもの」に該当し、納める税額は2万円となります。 -

あっ旋手数料

住宅購入者に代わって、不動産仲介業者が住宅ローンの手続きを代行した時に請求される費用のことです。「住宅ローン代行手数料」と表現されることもあり、不動産仲介会社によって、請求金額も異なります。相場としてはだいたい、5~20万円が多いようです。 -

特約団体信用生命保険料

特約団体信用生命保険(以下・団信)とは、住宅ローンの契約時に任意で加入できる生命保険の一種です。別途支払う必要がなく、病気などで万が一返済が困難になってしまった際は、ローンが完済できる保険です。

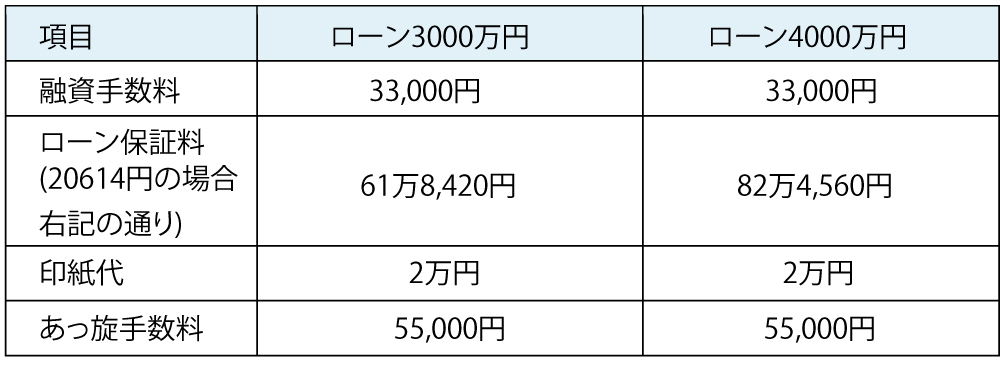

では、実際に住宅ローンを借り入れた場合のそれぞれの諸経費の目安を見てみましょう。

では、実際に住宅ローンを借り入れた場合のそれぞれの諸経費の目安を見てみましょう。

- ※元利均等35年ローン0.380%借り入れ

- ※ローン保証料 保証料率:2.0614%の場合

- ※あっ旋手数料は仲介業者一律性

- ※団信…住宅ローンの金利に0.3%上乗せ

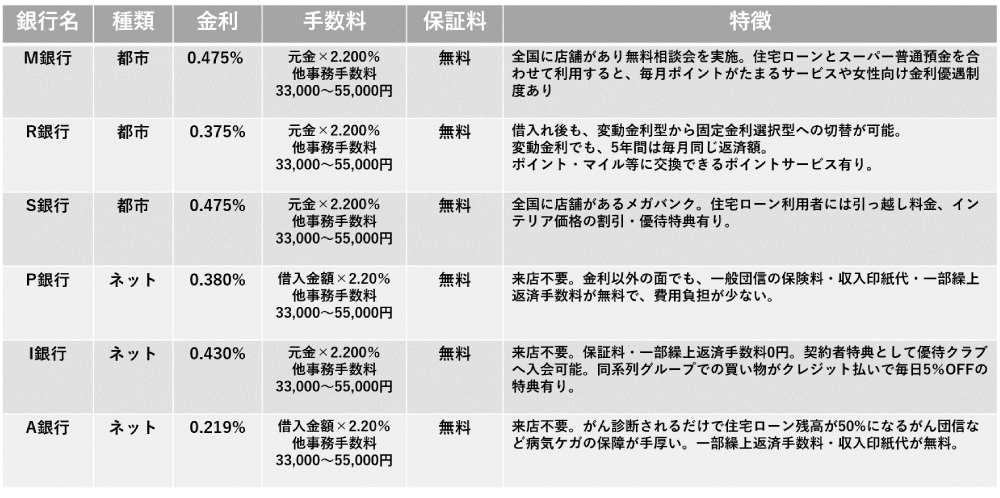

【住宅ローンはどこで借りるのがお得?】

近年、ネット銀行が普及し、住宅ローンも扱われているため、家を購入する人にとっては、住宅ローンをどこで組むかの選択肢が増えました。では実際のところ、どちらが良いのか、どこを基準に考えればいいのか、「銀行」と「ネット銀行」を比較しながらみていきましょう。

※2023年度5月調べ(参照サイト:価格.com)変動金利タイプ・新規借り入れの場合

ネット銀行のメリット

- 変動金利が安い

- ランニングコストが安い

- 来店不要で契約できる

ネット銀行のデメリット

- 融資実行が遅い

- 審査が厳しい

- 繰り上げ返済をする場合は一般銀行の保証料返還型の方がお得

- 特約団体信用生命保険料が一般銀行の方が手厚いケースがある

まず「事務手数料」ですが、住宅ローン借入の手続きの事務費用としてお金を借りる人が金融機関に対して支払う費用です。大きく分けて「事務手数料型」と「保証料型」の2種類があります。

都市銀行や地方銀行、信用金庫などの一般銀行では、「保証料型」「事務手数料型」の両方を取り扱っています。ですが、ネット銀行は、基本的に「事務手数料型」となっています。

事務手数料には、定率型と固定型(定額型)がありますが、一般的に採用されているのは定率型となります。

定率型の事務手数料では、融資額の2.2%(税込)を手数料として設定している金融機関が多く、保証料が不要となる場合が一般的です。

変動型のネット銀行の事務手数料の場合は、おおよそ税込で2.16%が相場です。一方、固定型の事務手数料は税込で108,000円が相場となります。

金融機関によっては、3万円~5万円前後の事務手数料の定額型を採用している金融機関もありますが、別途保証料がかかる場合があることや、定率型に比べて住宅ローンの適用金利が高く設定されていることが多いため、返済総額を踏まえて選択したいところですね。

「保証料型」は、住宅ローン利用者が保証会社に保証料を直接支払います。保証料型の中でも金利上乗せ型は、事務手数料型に比べて高い金利が適用される一方、初期費用を抑えやすいメリットがあります。

「事務手数料型」は、契約時に全額支払う必要があり、早期返済による返金はありません。ですが適用金利が低く設定されていることが多く毎月の返済額を安く抑えられます。

また、住宅ローンの繰り上げ返済をすると、繰り上げた年数の分に応じて、保証料が戻ってくるメリットがあります。また、繰り上げ返済する場合の手数料は、一部繰上返済の場合は無料、全額繰上返済する場合も、変動金利適用期間中なら無料という銀行が多いです。

こうやってみると一長一短あり、どれが一番良いかは人によって大きく変わりますね。

他にも、対面契約ができる一般銀行は不明点をしっかり質問できるのが安心だったり、特約団体信用生命保険などをみると、ネット銀行だと仮にガンになった場合、特約にてローン残額が半額になるケースが多いのですが、なんと一般銀行では残額はゼロ円に。

住宅ローンは、家族構成、年収などにより適正が異なります。金利の安さだけにフォーカスしてしまうと後で後悔することも。詳細な契約情報をしっかり確認して、自分たちに合った銀行を選びたいものですね。

オススメは、多くの住宅ローンを紹介してきたプロに相談するのが一番だと思います。

野村工務店では、これまでの豊富なご相談経験をもとに、お客さまに合った住宅ローンのご紹介が可能です。ぜひお気軽にご相談ください。

◎ご相談窓口…フリーダイヤル0120-62-5588(9:00~17:00)