オーナーズ

オーナーズ

どのようなときに「住み替えローン」を利用したらいい?メリットとデメリットから考えてみよう 2024年 03月 26日

ローンが残っている家を売却して新たに家を購入するとき、選択肢のひとつに挙がるのが「住み替えローン」の利用です。

住み替えローンの利用には、資金面や仮住まいの面でさまざまなメリットがあります。しかし、旧居と新居のローンを抱えるがゆえに出てくるデメリットもいくつかあるため、それらに納得したうえで利用しなければ後悔することも。

そこで今回のコラムでは、

- ・住み替えローンの基本

- ・住宅ローンとの相違点

- ・メリット、デメリット

などの住み替えローンについて、わかりやすくお伝えします。

住み替えを検討中の方はぜひ、参考にしてください。

住み替えローンとは?

今住んでいる家のローン残高と、新居の購入費用をまとめて借りられるローンを「住み替えローン」といい、金融機関によっては「買い替えローン」とも呼ばれます。

このローンが必要になるのは、住宅ローン残高が売却金を上回るオーバーローン状態のときです。旧居の住宅ローンを一括返済する際に、売却金で補えない部分を補填するために利用します。

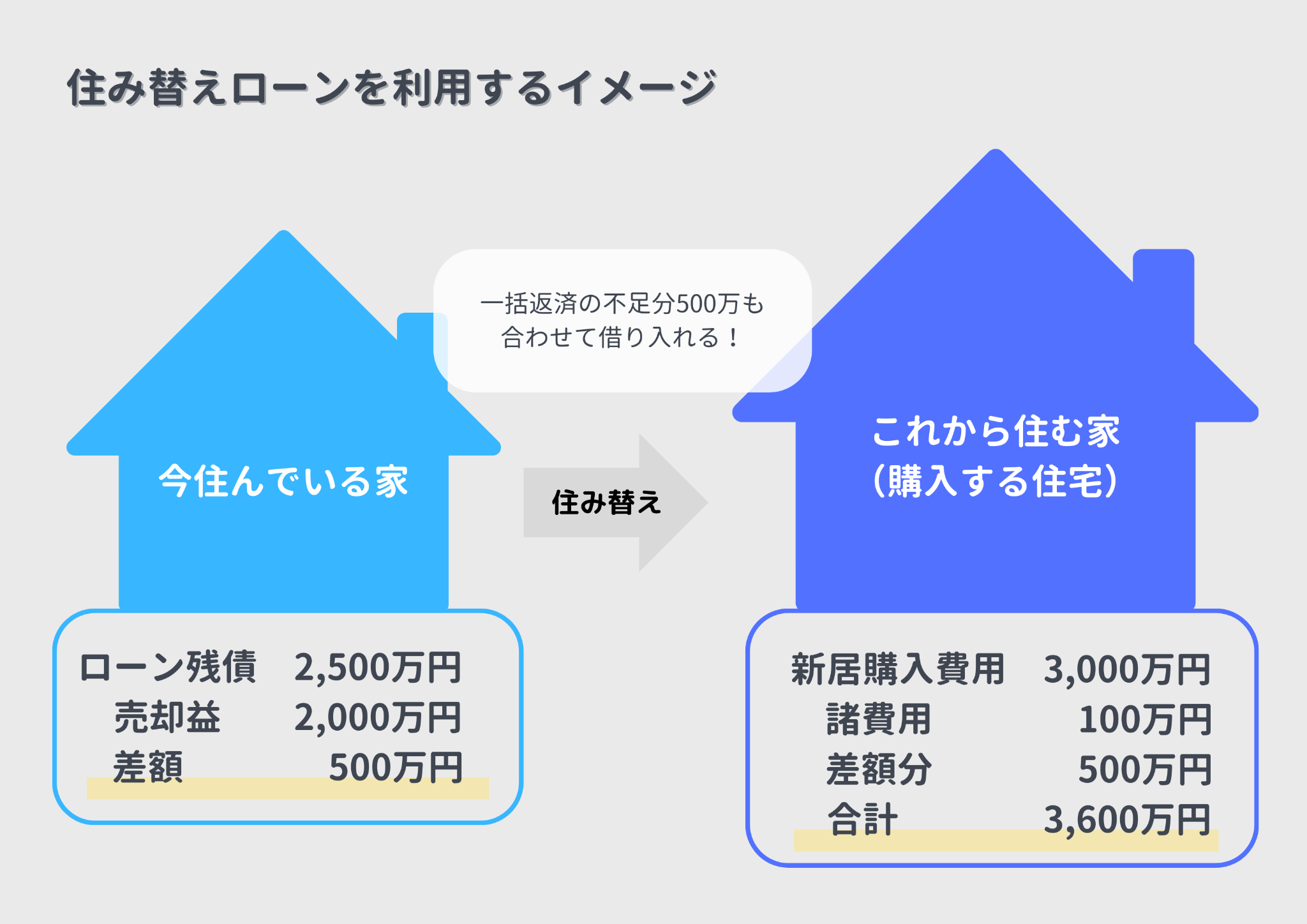

たとえば、住宅ローンが2,500万円残っている家が2,000万円で売れた場合、新居購入費用にローン残高500万円を加えた金額で借り入れるイメージです。新居の購入費用が3,000万円、諸費用に100万円かかるのならば、これらの費用に旧居の差額500万円を加えた、3,600万円を住み替えローンで借り入れます。

そのため売却金で住宅ローンを完済できる場合や、一括返済の不足分を自己資金から補填できる場合は住み替えローンは必要ありません。

住み替えローンと住宅ローンの相違点

住み替えローンと住宅ローンはどちらもマイホームを購入するために利用しますが、借り入れ条件や金利などに違いがあります。

借り入れの前提条件

住宅ローンの借入前提条件は、“マイホームを購入する”というシンプルなものです。

一方で住み替えローンの借入条件は、次のように定められています。

- ・住み替えにあたって新居を購入すること

- ・住宅ローンがオーバーローンであること

住み替えるための新居の購入と、売却金では旧居のローンを一括返済できないという2つの条件があります。住み替えが目的だとしても、実家や賃貸物件へと住み替える場合や、売却金で住宅ローンを完済できる場合は利用できません。

前提条件は上記の2つですが、金融機関によって借入条件はさまざまです。借り入れに関してどのような条件が設けられているのか、事前審査の前に必ず確認しておきましょう。

設定金利

住宅ローンの場合は、金利タイプを変動または固定期間で選択でき、さらに固定期間も2年、3年、5年、10年、15年、20年、全期間固定と、自分のライフプランやマネープランに合わせて決められるのが特徴です。

それに対して住み替えローンでは、選べる金利タイプが限られていることや、適用金利が住宅ローンとは異なることがあります。

選べる金利タイプや固定期間なども金融機関によって異なるため、金利だけではなく融資内容も比較しながら検討しましょう。

住み替えローンのメリットとデメリット

利用にあたって必ず確認しておきたいのが、メリットとデメリットです。ついついメリットばかりに目がいきがちですが、両者をしっかりと頭に入れ、本当に利用すべきなのかを慎重に判断してください。

住み替えローンのメリット

住み替えローンを利用するメリットは、次の3つです。

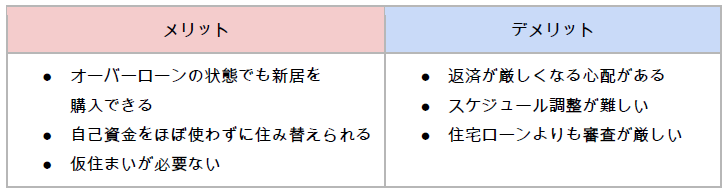

オーバーローンの状態でも新居を購入できる

住宅ローンが残っている家を売却する場合、引き渡しまでに住宅ローンを完済して抵当権を抹消しなければなりません。オーバーローンの方はその部分が住み替えにおいてネックとなってしまいますが、住み替えローンを利用すればその悩みは解決できます。

今住んでいる家よりもコンパクトな家を買って月々の返済額を下げるなど、マネープランを改善することも可能です。

自己資金をできるだけ使わずに住み替えられる

住み替えローンを使わずにオーバーローンの家から住み替える場合、旧居の住宅ローンを一括返済するために、必ず自己資金が必要になります。前章で挙げた例で考えるのなら、売却益では足りない差額の500万円を預金から出すイメージです。

.png)

新居を購入するために組むローンでは、新居の購入費用と諸費用のみを借り入れることになります。

この方法では最低でも500万円の自己資金が必要になるため、住み替えのハードルが高くなってしまいます。

しかし住み替えローンを利用すれば、旧居の差額部分(例であれば500万円)を上乗せして借り入れできるので、自己資金をできるだけ使わずに住み替えることができます。

-1.png)

借入額が増えるとその分返済額も増えてしまいますが、預金を減らすことなく住み替えられるのは、住み替えローンを利用する大きなメリットと言えます。

なお、新居購入の際に払う手付金は住み替えローンの融資前になるので、ひとまず預金から支払わなくてはなりません。最低でも手付金分の自己資金が必要となる点は覚えておきましょう。

仮住まいが必要ない

住み替えローンでは旧居の引き渡しと住宅ローンの完済、新居の融資を同日に行うため、仮住まいが不要です。仮住まいには敷金・礼金や家賃、引っ越しなどに数十万〜数百万円もの費用がかかるため、この部分を抑えられるのは大きなメリットと言えます。

住み替えローンのデメリット

メリットを見るといいことばかりのように思える住み替えローンですが、見落としてはいけないデメリットもあります。

返済が厳しくなる心配がある

住み替えローンでは、売却金で完済できない部分の金額と、新居のローンを合わせて借り入れるため、借入時からオーバーローンになる場合がほとんどです。さらに金利も1〜3%と高くなるので、返済が厳しくなる心配があります。

スケジュール調整が難しい

住み替えローンでは“旧居の住宅ローンの一括返済”と“新居の決済”を同日に行うため、売却と購入のタイミングを合わせなくてはなりません。

そのため、「購入したい物件が見つかったけれど、家の買い手が見つからず値下げが必要になる」「買い手が見つかったけれど新居が見つからず、焦って新居探しを妥協してしまう」などの心配があります。

さらに売却活動をしながらの新居探しになるため、日程調整が難しいだけではなく、融資まではハードスケジュールが続く点も覚えておきましょう。

住宅ローンよりも審査が厳しい

ローンの審査は年齢や年収、勤続年数、返済負担額、住宅の担保価値などから、借り入れ可否が判断されます。

しかし借入時からオーバーローンとなる住み替えローンは、借入額が新居の担保価値を上回るのが前提。さらに借入額も高額になる場合が多いため、一般的な住宅ローンよりも厳しく審査される傾向があります。

まとめ

オーバーローンの状態でも新居を購入できる住み替えローンは、事情があって住み替えが必要な方にとってメリットの大きいローン商品です。しかし金利の高さや審査の厳しさ、スケジュール調整の難しさなどは見逃せません。

今住んでいる家の売却価格や返済負担率の大きさ、年収などによっては、住み替えローン以外の方法を検討したほうがいいケースも出てくるでしょう。野村工務店にはファイナンシャルプランナー資格を有した営業担当者が在籍しており、家づくりの相談はもちろん、資金計画のアドバイスもいたします。

また、引き渡し後もオーナー様限定のマネーセミナーなどを行うなど、“住み替えたら終わり”ではなく、長きにわたるお付き合いを心がけております。

住み替えをご検討の方は、まずはお気軽にご相談ください。