オーナーズ

オーナーズ

後悔しない家づくりの「ローン」 2022年 01月 26日

金利タイプだけじゃない!多様化する住宅ローン

「マイホームが欲しい!」と思ったあなた。「どんな家にしようかな?」と夢が膨らむけれど、一番の心配はやっぱり住宅ローンのことですよね。

以前は「会社員の夫が一人で住宅ローンを組む」ことが一般的でしたが、働き方やライフスタイルの多様化に伴い、今まで「ローンが組みにくい」と言われていた方が対象のプランや、夫婦の収入を合算できるプランなど、バリエーションが増えてきました。

「固定金利」や「変動金利」といった金利タイプも気になるところですが、今回は、借りたい人の雇用形態やライフスタイルに合わせた住宅ローンの情報をご紹介します。

自営業や派遣社員でも借りやすい住宅ローンは?

『自営業、フリーランス、派遣社員、契約社員は、会社員と比べると住宅ローン審査が厳しい』。そんなイメージがありますが、安定した収入があり、条件をクリアすれば融資を受けることができます。

たとえば住宅金融支援機構の【フラット35】。借入期間の金利がずっと一定=フラットなので、収入が一定ではない個人事業主の方も返済計画が立てやすいメリットがあります。

さらに省エネルギー性・耐震などの要件を満たす住宅は、当初の10年間または5年間の金利の引下げを受けられる【フラット35s】という制度もあります。

また、「個人事業主向け住宅ローン」や「働く女性のための住宅ローン」などもあります。「疾病保障」サービス付きなら、万が一病気で働けなくなってもリスクを軽減できます。

最近ではネット銀行による住宅ローンも増えてきました。ネット銀行は、審査基準も様々で、多様なケースに対応できることが多いようです。また、全国どこでも利用できるメリットも。ただし申し込みから融資の実行まで時間がかかる場合もありますので、余裕を持って進めましょう。

まずは営業担当者に、自分にあったプランがなにか相談してみましょう!

共働き夫婦や二世帯住宅なら借り方にもバリエーションが。

「夫婦ともに正社員」「ご主人が正社員で奥様がパート」など、共働きといってもいろいろなケースがあります。また、コストを考えて、二世帯住宅への注目も増しています。ここでは、共働き夫婦や親子が、「協力して住宅ローンを組む場合」のパターンをご紹介します。

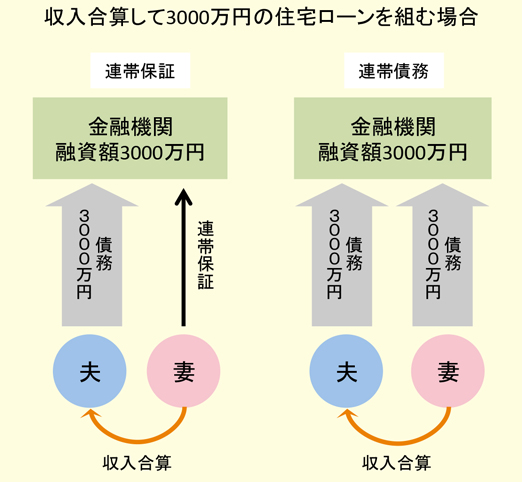

・ 収入合算 融資を受ける本人の収入だけでは借入希望額に届かない場合、配偶者の収入を加えることで借入金額を増やせるのが「収入合算」です。金融機関によって合算できる金額には差があります。なお、継続的な収入があれば片方がパートでも収入合算できます。ただし、主たる債務者の「連帯保証人」または「連帯債務者」になる必要があります。

【連帯保証人とは】 連帯保証人は、債務者が返済をしなかった場合に、債務者に代わり返済する責任を負います。たとえば夫婦の収入を合算し、夫が債務者となって3000万円の融資を受ける場合、妻が連帯保証人となります。住宅ローン控除の適用は夫のみ。多くの金融機関の収入合算では、この形が取られています。

【連帯債務者とは】 債務者と同等に返済義務を負うのが連帯債務者です。夫が主たる債務者となり3000万円の融資を受けた場合、連帯債務者である妻にも3000万円の返済義務があります(債務額自体は3000万円)。金融機関にとっては、夫婦二人が債務者となります。負担割合に応じて、夫婦ともに住宅ローン控除を受けることができるのがメリット。連帯債務は【フラット35】で採用されていますが、一般の金融機関で取り扱っているケースは少ないようです。

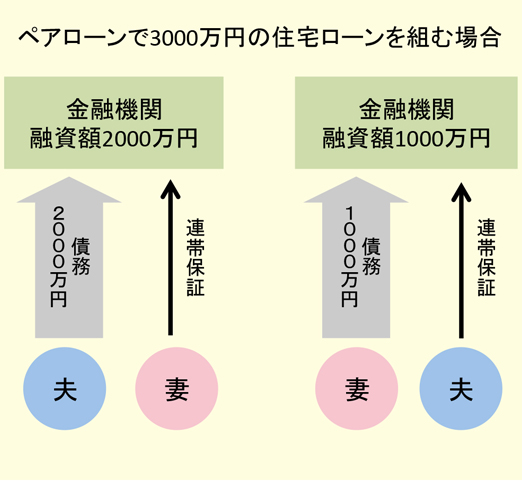

・ペアローン 収入のある夫婦が、それぞれの名義で住宅ローンを借りるパターンです。単独で融資を受ける場合や収入合算よりも借入金額がアップする可能性があります。2つの住宅ローンを契約することになり、事務手数料や印紙代等はそれぞれにかかりますが、夫婦ともに住宅ローン控除が受けられるため、妻の収入が高い場合はメリットが大きくなることも。ペアローンの場合は、お互いが連帯保証人となります。

「収入合算」や「ペアローン」で気をつけたいのは、妊娠中だったり、育児休業期間中であったりするケースです。こうしたケースで借り入れができるかどうかは、金融機関やローン商品で異なります。例えば、「フラット35」では、育休中でも申し込みできますが様々な書類の提出が求められたり、取扱期間によっては融資実行日までの復職が条件とされるところもあります。

民間の住宅ローンでは、育児休業中の借り入れは難しい場合が多いですが、一部の金融機関では勤続3年以上などの要件を満たせば可能というところもあります。

・親子ローン 二世帯住宅や、将来は親子で同居する予定の方などは、親子で協力してローンを組むことが可能です。

親子ローンには、「親子ペアローン」と「親子リレーローン」があります。

「ペアローン」は、親と子どもの両方が契約者となるので、契約は2本。申込時には親子とも「年齢」「収入」などの申込条件を満たしていないとなりません。また、返済も、親・子のそれぞれが行います。

対して、「親子リレーローン」の住宅ローン契約は1本。申込時に親子ともに、「年齢」「収入」などの住宅ローン申込条件をクリアしている条件に付いては「親子ペアローン」と同じですが、親の申込可能年齢が、単独ローンを組む場合と比べて上限が高くなっている場合もあります。子が親の連帯債務者となり、借入時は親が返済し、途中で返済者が子どもに変更されます。

「ペアローン」にするか「リレーローン」がいいか、親子でじっくり話し合うことが大切です。

この他、別荘やセカンドハウス、離れて暮らす家族や親族のための不動産購入など、ライフスタイルに合わせた住宅ローンを用意している金融機関もあります。

雇用形態や家族の暮らし方だけでなく、住まいに対する価値観が多様化している今、住宅ローンも「自分に合うものを探す」時代なのかもしれません。

家づくりの依頼先も、様々な住宅ローンに柔軟に対応してくれる会社を選びましょう!

(記事内の情報は令和3年12月時点のものです)

いかがでしたか?次回は「こどもみらい住宅支援事業」についてお伝えします!

◎ご相談窓口…フリーダイヤル0120-62-5588(9:00~17:00)